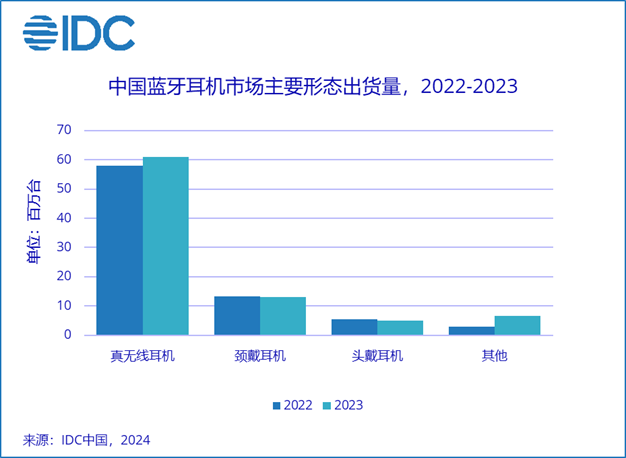

根据IDC《中国无线耳机市场月度销量跟踪报告,2023年第12月》,2023年中国蓝牙耳机市场销量约8,552万台,同比增长7.5%。其中,真无线耳机市场销量6,090万台,同比增长5.1%。

IDC认为,2023年真无线市场的结构发展主要呈现两大特点:

1. 平均价格下滑

随着技术方案的成熟和成本下降,真无线市场价格平均价格滑落到365人民币(未税),同比下降11.2%。此外,缺乏功能创新拉动溢价也是造成价格逐渐下滑的原因之一。

2. 半入耳式产品占比增长

随着主动降噪产品的需求逐渐饱和,入耳式产品销量保持平稳,而半入耳式产品销量同比增长16%,占比近40%,同比增长近4个百分点。这背后反映出用户对于半入耳式产品的青睐变化。尤其伴随短视频、直播等沉浸式和碎片化有声应用大量占取用户时间,长时间佩戴耳机的同时也带来对产品舒适度要求的提升。

用户对舒适度要求的提升进一步催化另一细分市场的飞速发展,即开放式耳机。2023年开放式耳机市场销量652万台,同比增长130.2%。这一市场的崛起对真无线乃至颈戴耳机产生一定程度的分流,也反映出用户需求的侧重点变化,同时对技术创新和溢价带来更多发展空间。

2024年蓝牙耳机市场将主要呈现以下三方面趋势变化:

1. 开放式耳机市场进一步增长,市场将迎来两极分化

开放式耳机主要由骨传导和气传导两种技术组成,其中气传导分为耳挂式和耳夹式两种形态。骨传导产品市场未来将有更多500元人民币(未税)以下的产品进入。而耳挂式气传导产品则主要集中在500元人民币(未税)以下和千元左右市场。耳夹式气传导产品在华为发布FreeClip之后也迎来两极分化时代,主要聚集于百元和千元两极价位段。

2. 手机厂商产品价格下探将更加明显

为应对本土音频厂商和白牌市场的激烈价格竞争,手机厂商的真无线产品价格纷纷下探。2023年手机厂商的真无线产品销量在200元人民币(未税)以内市场占比32%,同比增长7个百分点。而这一趋势将在2024年延续,进一步加快市场价格下探步伐。

3. 渠道多元化将更加明显

随着价格显著下探以及目标市场逐渐下沉,真无线产品的线上渠道销售向抖音和拼多多等电商平台将进一步扩展。此外,作为白牌市场的重要渠道之一,微商、团购等更加灵活的电商渠道也将持续发展。而手机厂商深厚的线下渠道能力和手机产品捆绑销售政策,也为其未来发展低价产品提供了肥沃土壤。

IDC中国助理研究总监潘雪菲认为,2024年蓝牙耳机市场将持续增长,充满机会的同时也依然面临巨大挑战。增长机会主要在于开放式市场和入门级真无线市场。挑战主要指对于低价刺激和营收增长的平衡。因此,市场长期增长曲线主要来源于两方面:一方面拓宽销售渠道,另一方面在顺应价格下探趋势的基础上发展高阶或创新产品稳定经营利润。开放式产品将成为近两年蓝牙耳机市场发展的主要驱动力。在佩戴舒适度、声音传导准确度以及其他传感技术搭载方面,产品将有可能创造更高技术门槛以及溢价空间。此外,手机厂商的蓝牙耳机开始更多搭配手机以买赠、套盒等方式进行销售,手机渠道空间为其销售增长将提供更多助力。

本文转载自:IDC咨询